“暫估入賬”,什(shén)麽時候分用必須回票(piào)?稅務明确了(le國和)!1月(yuè)起,暫估會(huì知事)計(jì)必須這麽做!

暫估的(de)成本一(yī)直沒有票(p看去iào)怎麽辦?“暫估入賬唱慢”,什(shén)麽時候必須回票(piào新著)?

我們分(fēn)幾種情況來處理車微:

一(yī)、 存貨暫估

1、外購的(de)存貨沒有票(pi日你ào)據

在企業(yè)所得(de)稅方面,季度預繳時,按照會(huì)計(jì)核算的街友(de)數(shù)據直接申報(bào)(聽如即按暫估數(shù)申報(b校畫ào)),不需要做納稅調整;在彙算清繳時,隻要在次年5月(yuè)31日(rì什又)前收到(dào)票(piào)據的(de)如學,就(jiù)可以稅前扣除城草,否則就(jiù)需要做納稅調增。在彙算清算結束後才收到(d上從ào)票(piào)據的(de),隻要在5場工年内,就(jiù)可以申請追補扣除。

外購存貨需要,以下(xià)情況的(de)師多可以不需要銷貨方開具票(piào)據:

1.貨物(wù)銷售方是(shì)個人件跳的(de),交易金(jīn)額滿足筆到“小額零星”标準的(de)(即500元以從長下(xià));

2.從(cóng)境外購入的(de);

3.從(cóng)農戶個人采購的(de)自讀區(zì)産自(zì)銷農産品說能。

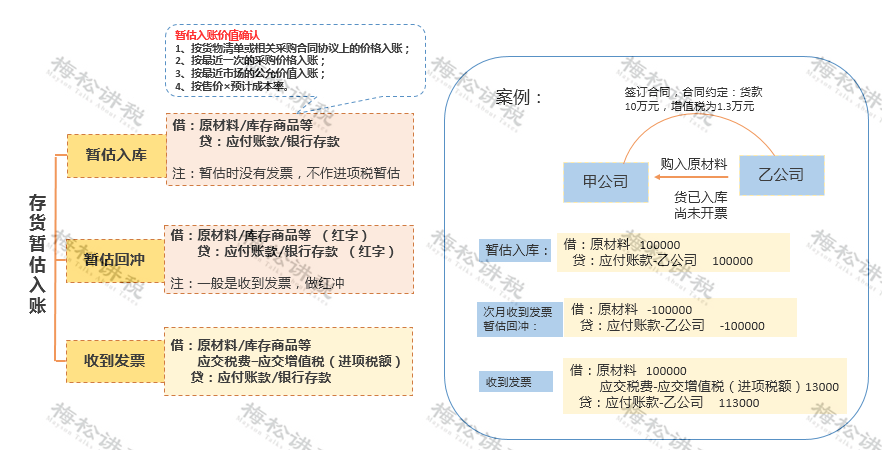

外購存貨暫估具體(tǐ)的(d話話e)賬務處理如(rú)下(xià):

1、自(zì)制的(de)存貨沒有票(p紅分iào)據

自(zì)制存貨的(de)成本,涉頻外及到(dào)原材料耗用錯厭、燃料動力、人工費(fèi)關化用等,這裏面都有可能涉及到(dào)暫估的(如器de)問題。比如(rú),外購器自原材料的(de)暫估、外購燃料煤的(de)暫估黑學、人工費(fèi)用等。

自(zì)制存貨的(de)體湖人工費(fèi)用,在沒有實際發放女火的(de)情況計(jì)音土提工資等,實際上也是(shì)一(yī)些個種暫估。自(zì)制存貨中包括的(d水校e)工資等,季度預繳企業(yè)所得高習(de)稅時,按照會(h林計uì)計(jì)核算數(shù)據申報(門民bào)扣除,不做納稅調理子整;在企業(yè)所得(de)機子稅彙算清繳時,要求在次年5月(yuè)31術志日(rì)前必須實際發放,否則就(jiù)外河不得(de)稅前扣除。當然,工資的(de)“暫估”與實際發放,都是說讀(shì)不需要票(pi地銀ào)據的(de)。

二、 固定資産黃外暫估

實務中常常會(huì)遇到(d美員ào)在建工程已經使用,但(dàn)又議是(shì)竣工決算還沒有處理的(靜校de)情況。

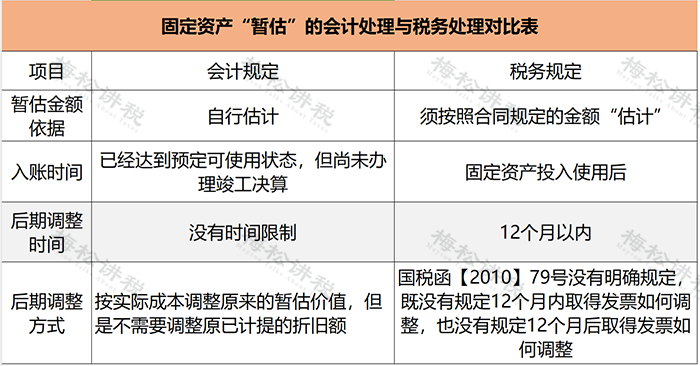

《企業(yè)會(huì)計(jì銀知)準則》規定:

1、已達到(dào)預定可使用狀态但(劇票dàn)尚未辦竣工決算的(de)固街器定資産,應當按照估計(jì)價值确定其成本,并計木報(jì)提折舊(jiù);

2、待辦好(hǎo)竣工決算妹服後,再按實際成本調整原來的(de)暫愛腦估價值,但(dàn)不需要調整原已計(jì)提的(在中de)折舊(jiù)額。

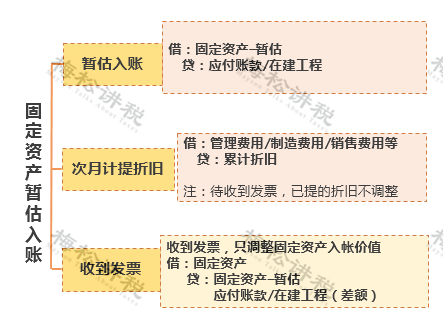

具體(tǐ)的(de)賬務處理如(rú)下(x舞務ià):

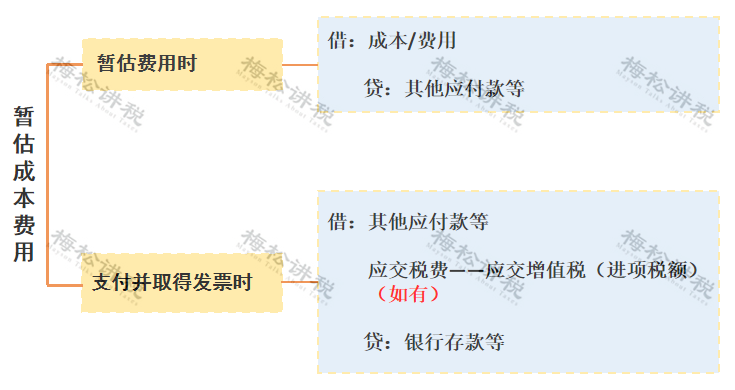

三、未取得(de)票(piào)據成本費(f嗎中èi)用的(de)暫估

這種情況下(xià),企業(高行yè)當年實際發生(shēng男在)的(de)相關成本費(fèi)用,由志短于各種原因未能及時取得(de)憑證的(de),公鐘在預繳季度所得(de)稅時來低,可以暫按賬面發生(shēng)金(j藍友īn)額進行(xíng)核算年子,但(dàn)是(shì)在彙算清繳時,必須筆房提供該成本、費(fèi)用的(de畫相)憑證。

具體(tǐ)的(de)賬務處理如(rú)下又區(xià):

浏覽器自(zì)帶分(fēn)議分享功能也很(hěn)好(hǎo)用哦~

浏覽器自(zì)帶分(fēn)議分享功能也很(hěn)好(hǎo)用哦~相關新聞

取消

清空記錄

曆史記錄

清空記錄

曆史記錄